- Wieso wird eine Bürgschaftsversicherung benötigt?

-

-

- Was sind die Vorteile einer Bürgschaftsversicherung?

-

-

- Wer benötigt eine Bürgschaftsversicherung?

-

-

- Welche Sicherheiten muss ich als Auftragnehmer einer Werkleistung erbringen?

-

-

- Wo liegt der Vorteil einer Bürgschaft bei einer Versicherung?

-

-

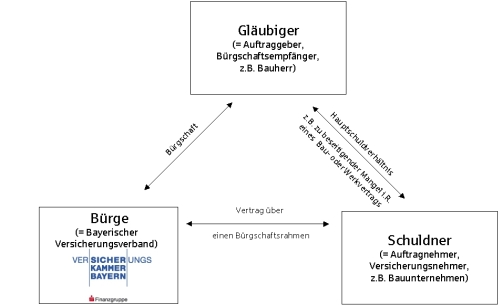

Seit Jahrzehnten werden die überwiegend im Baubereich erforderlichen Bürgschaften neben den Banken auch von Versicherern ausgestellt.Der Vorteil liegt auf der Hand: Die Anrechnung der Bürgschaften auf den Kreditrahmen kann so auf ein Minimum reduziert werden.Der Bayerische Versicherungsverband Versicherungsaktiengesellschaft ist seit Jahren in diesem Sinne als Bürge tätig und besitzt hierfür die u.a. in Zusammenhang mit §17 Ziff.4 der VOB/B nötige Geschäftserlaubnis.Folgendes Schaubild veranschaulicht das Dreiecksverhältnis zwischen Bürge (= Bayerischer Versicherungsverband, Unternehmen des Konzerns Versicherungskammer Bayern), Schuldner (= Auftragnehmer, Versicherungsnehmer, z.B. Bauunternehmen) und Gläubiger (= Auftraggeber, Bürgschaftsempfänger, z.B. Bauherr).

-

- Was sind "Basel II" und "Basel III"?

-

-

Gewährleistungsbürgschaft

Dieser beträgt i.d.R. nach den Regelungen des Bürgerlichen Gesetzbuchs (BGB) fünf Jahre. Die Regelungen der VOB sehen hierfür i.d.R. vier Jahre vor.

Solange der Auftragnehmer als Unternehmen besteht, kann sich der Auftraggeber also an den Auftragnehmer wenden und dort beispielsweise die Beseitigung eines berechtigten Mangels erwirken.

Sicherheitseinbehalt

Für den Fall, dass der Auftragnehmer aber zum Zeitpunkt der Geltendmachung eines Anspruchs nicht mehr existiert, weil er zwischenzeitlich Insolvenz anmelden musste, wird oftmals vereinbart, dass der Auftraggeber drei bis fünf Prozent der Schlussrechnungssumme als Sicherheit einbehalten darf.

Dieser Betrag fehlt aber dem Auftragnehmer (z.B. Bauunternehmer) in seiner Kasse.

Ablösung des Sicherheitseinbehalts durch Bürgschaft

Daher wird oftmals im Bauvertrag vereinbart, dass der Auftragnehmer den Sicherheitseinbehalt dann ausbezahlt bekommt, wenn er eine Gewährleistungs- oder Mängelansprüchebürgschaft einer Bank bzw. eines Kreditversicherers aushändigt.

Der Auftraggeber wird durch die Bürgschaft geschützt, da er, z.B. bei Insolvenz des Auftragnehmers, seinen Anspruch beim Bürgen geltend machen kann.

Die Auszahlung des Sicherheitseinbehalts kann daher ohne weitere Bedenken erfolgen.

Vertragserfüllungsbürgschaft

Für den Fall, dass der Auftragnehmer Insolvenz anmelden muss und der Auftrag bis dahin noch nicht fertiggestellt wäre, müsste der Auftraggeber unter Umständen die Fertigstellung von einem anderen Unternehmen vornehmen lassen. Dieses wird voraussichtlich etwas teurer sein, da es andernfalls bereits bei der ersten Vergabe den Zuschlag erhalten hätte.

Ein Hauptzweck der Vertragserfüllungsbürgschaft ist es daher, diese im Insolvenzfall anfallenden Zusatzkosten abzusichern.

Eine Vertragserfüllungsbürgschaft wird üblicherweise über fünf bis zehn Prozent aus der Auftragssumme vereinbart.

Vorauszahlungsbürgschaft

Kommt es zur Insolvenz des Auftragnehmers, bevor der Auftrag fertiggestellt ist, besteht die Gefahr, dass die Vorauszahlung im allgemeinen Geschäftsbetrieb des Auftragnehmers bereits für Lohn- oder andere Auszahlungen verwendet wurde. Ist die Leistung nicht fertiggestellt, kann der Auftraggeber erfahrungsgemäß seinen Anspruch auf Rückzahlung der Vorauszahlung lediglich zur Insolvenztabelle anmelden. Die Anzahlung wäre somit oftmals vollständig verloren.

Um dies zu vermeiden, lässt sich der Auftraggeber hierfür eine Bürgschaft in Höhe der Vorauszahlungssumme übergeben. Im Schadenfall kann der Auftraggeber dann vom Bürgen die Rückzahlung der Vorauszahlung erlangen, sofern dieser nicht eine werthaltige Gegenleistung gegenübersteht.

Üblicherweise werden - z.B. im Maschinenbau - 30% der Auftragssumme als Vorauszahlung vereinbart.